FinTech

FinTech ist die Abkürzung für Finanztechnologie. Mit dem Begriff bezeichnet man den Teil der Finanzbranche, der digitale, internetbasierte Finanzdienstleistungen einsetzt. FinTech steht zudem für ein Unternehmen, das diese digitalen Lösungen entwickelt und anbietet sowie für die Technologie an sich. Zielgruppen von FinTech sind sowohl Unternehmen als auch Privatpersonen. Diese können damit zum Beispiel online Kredite aufnehmen, ohne zur Bank gehen zu müssen.

FinTechs sind meist Start-ups, also junge, neu gegründete Unternehmen. Sie möchten Strukturen, Dienstleistungen und Produkte der Finanzbranche weiter- oder neu entwickeln.

Zudem wollen sie Abläufe und Leistungen, die bisher teuer und aufwendig waren, mit Technologie effizienter gestalten und damit günstiger anbieten. Das möchten sie zum Beispiel erreichen, indem Software die Kreditwürdigkeit von Kunden prüft – eine Arbeit, die normalerweise ein Mensch erledigt. Damit möchten FinTechs Banken und Versicherungen ersetzen oder deren Angebot ergänzen.

FinTechs sind in allen Bereichen aktiv, die bisher klassische Leistungen von Banken waren: Zahlungen empfangen, Überweisungen in Auftrag geben, Sparen und Investieren.

Beispiele für Leistungen von FinTechs:

- Plattformen, über die die Kunden Geld überweisen und empfangen können, auch international

- Vergleichsportale für Festgeldkonten

- Crowdfunding- und Crowdinvesting-Plattformen

FinTechs lassen sich nach fünf Kriterien unterscheiden:

-

- Der Sektor, in dem sie aktiv sind: Bankensektor oder Versicherungswesen;

- der Anwendungsbereich, zu dem die angebotene Leistung gehört, zum Beispiel Bezahlen, Investieren, Vorsorgen oder Finanzieren;

- das Kundensegment, das sie ansprechen, etwa mit Banking für Unternehmen oder für Privatkunden;

- die Interaktionsform, also welche Kundengruppen die App, Software oder Plattform miteinander verbindet:

+ B2B: Unternehmen treten miteinander in Kontakt und leihen sich zum Beispiel gegenseitig Geld

+ C2C: Privatkunden interagieren und überweisen sich beispielsweise gegenseitig Geld

+ B2C: Unternehmen und Privatkunden treten miteinander in Kontakt, etwa bei Online-Portfolio-Management-Systemen

- die Positionierung: Die Leistungen können entweder von Banken und Versicherungen selbst angeboten werden oder ihnen Konkurrenz machen.

In Deutschland ist die Bank- und Versicherungsbranche stark reguliert. Das macht es für FinTechs teilweise schwierig, etablierten Unternehmen Konkurrenz zu machen. Banken brauchen beispielsweise eine Banklizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Sie erhalten diese nur, wenn sie unter anderem genügend Kapital vorhalten und der Geschäftsführer für die Aufgabe qualifiziert und zuverlässig ist.

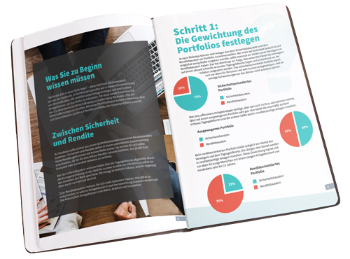

Ratgeber zur Vermögensanlage

- Einfache Schritt-für-Schritt-Anleitung

- Eigene Anlagestrategie entwickeln

- Portfolio richtig gewichten

Jetzt für Newsletter anmelden, um Link zum Ratgeber zu erhalten: